日本遊戲公司 CREST 於近日公開由旗下品質管理公司猿樂廳進行的日本手機遊戲玩家消費意識調查結果,這次調查針對「在 2021 年於手機遊戲消費過」,以及「在 Android 和 iOS 平台上玩過遊戲」的玩家,從全日本十歲到六十歲男女中抽出八百人接受調查,以下便為大家整理調查結果。

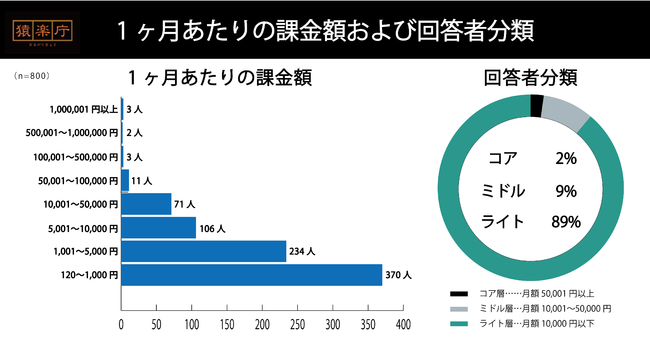

首先是接受調查整體的消費傾向,每月平均消費額度最低的「120 日圓以上至 1000 日圓內」人數最多,共有三百七十人,而最高額度的「百萬日圓以上」則有三人。依照核心玩家群:每月超過五萬日圓;中度玩家群:每月一萬日圓至五萬日圓;輕度玩家群:每月低於一萬日圓。以這樣的分類來計算,接受調查的對象有 2% 屬於核心玩家,有 9% 屬於中度玩家,有 89% 屬於輕度玩家。

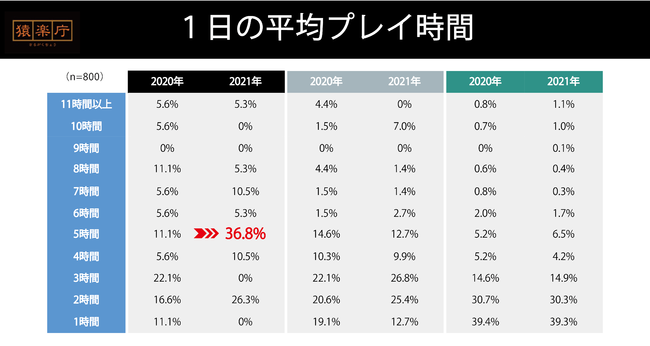

在每日平均遊戲時間來說,核心與中度玩家群的平均遊戲時間,相比 2020 年的調查有普遍上昇的趨勢,輕度玩家則是維持平穩變化不大。核心玩家群每天玩五小時以上遊戲的人有 60% 以上,相對於 2020 年昇了約 20%,而輕度玩家還是保持在超過 80% 的人每天玩遊戲時間在三小時以下。可能是因為和 2020 年相比, 2021 年全年都在疫情影響之下,遠端在家工作上學的情況更加普遍,使得手機遊戲玩家有更多零碎時間能夠花費在遊戲上面。

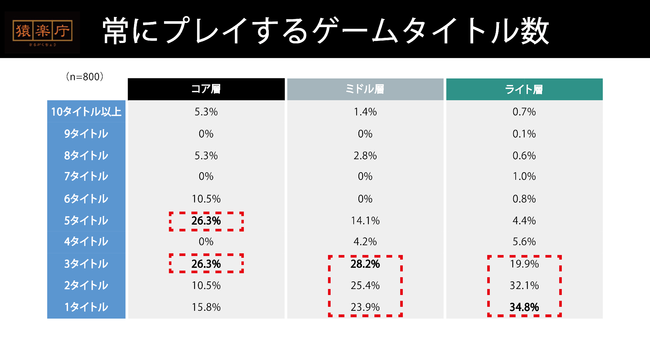

在同時遊玩作品數量上,自然也是花費更多時間在遊戲上的核心玩家群明顯較高,輕度與中度玩家群都有大約八成上下的玩家同時遊玩的作品數量在三款以下,而核心玩家群有超過四成的玩家同時遊玩的作品在五款以上,其中甚至有玩家同時在遊玩的作品超過二十款。

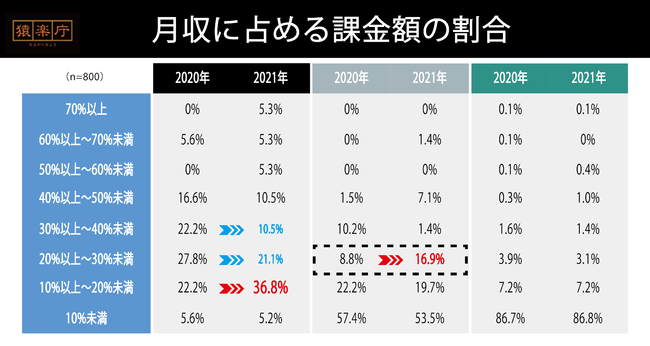

「每月消費額度佔月收入比率」出現十分耐人尋味的結果,輕度玩家群在 2020 年與 2021 年的調查結果相比之下幾乎是完全沒有變動;中度玩家群雖然原本消費佔比就低於月收 10% 的人口比例沒有什麼變動,但是從超過 10% 以上的數字來看則是有明顯提昇,特別是佔「20% 到 30%」的玩家人口比例倍增。

但核心玩家群卻又呈現出不同的情況,整體來看有非常清楚的下降趨勢,特別是原先人口佔比較多的「30% 到 40%」與「20% 到 30%」都有 10% 到 7% 的降幅,在 2020 年調查中原本佔比與前兩者差不多的「10% 到 20%」則是增加約 15% 人口,成為最大宗;可是在另一方面,高額消費者比例卻也有所成長,原本消費額度佔月收比率 50% 以上的玩家,在 2020 年調查中僅有 5.6% 人口,但在 2021 年調查卻成長了超過 10%。

一方面應該是因為遊戲時間成長,造成玩家消費的誘因也一起增加,但另一方面因為疫情等國際情勢影響,而使得特別是在遊戲上花費較多的玩家消費意願降低,才會導致這個趨勢。

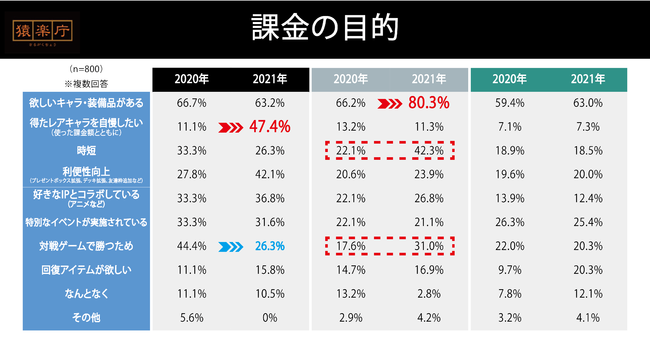

在消費目的與選擇不消費的理由方面,輕度玩家群一樣還是十分穩定,在前後兩年的調查中沒有什麼明顯變動。所有玩家族群最主要消費目的都是「因為有想要的角色或裝備」,在接受調查的對象中有超過六成玩家會為此消費,特別是中度玩家群比例高達八成,與去年調查相比成長接近 15%。另外為了使用縮時功能而消費的中度玩家群也大幅成長 20% 以上,可能是因為接觸遊戲時間變成使這方面的消費需求增加。

在核心玩家群當中,最明顯的變動是「想要炫耀自己獲得的角色(以及為此付出的金額)」,和去年調查大幅成長超過三成,反而「為在對戰遊戲中獲得勝利」下跌了近 20% 左右,也許是代表核心玩家群之間透過遊戲獲得成就感的傾向變化。值得注意的是「為了在對戰遊戲中獲得勝利」為中度玩家群中算是有明顯成長的消費目的,可能是因為平均消費金額和花費時間不同的關係,造成兩群玩家在對戰遊戲中為了獲勝必須消費的需求不同。

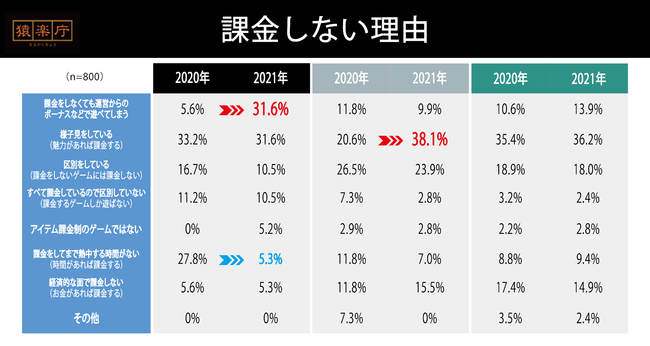

在不消費的理由方面,中度玩家群的變動也相對較少,唯一例外是在「觀察情況(如果出現有魅力的消費選項就會消費」這項目上成了約 18% 左右,也是因為接觸遊戲時間變長,雖讓消費需求增加,但同時讓消費者更精打細算的關係。

在核心玩家群是「就算不花錢只靠遊戲送的資源就可以玩下去」,從去年原本相對少數的 5.6% 大幅度成長到 31.6% ,可見廠商經營方針對於玩家消費的影響,另外就是「就算花錢也沒有時間玩遊戲(有時間玩的話就會消費)」的比例,從原本去年調查的 27.8% 大幅度下降為 5.3%,反應出核心玩家群在今年遊玩時間增加。